David Forcada. Agente Financiero de GVC Gaesco Vic

La tradición nos ha llevado a realizar las vacaciones en agosto. Cuando la base de la economía era la agricultura, la recolección de los alimentos se realizaba en verano. En las recolecciones se necesitaba el mayor número de personas, por lo tanto se detenían total o parcialmente otro tipo de actividades más industriales para ayudar en la recolección. Posteriormente, con la irrupción de los sindicatos, se consolidó como festivo este parón veraniego.

Agosto era el periodo donde el agricultor obtenía los resultados del trabajo de todo el año, es decir “hacía el agosto”

Estadísticamente, las bolsas dan la espalda a este hecho. Las pautas estacionales no son favorables en verano, de hecho es bien conocida la pauta estacional correctiva entre mayo y octubre.

De todas formas, como dicen los deportistas, “las estadísticas están para romperlas”, y a medida que se van conociendo los resultados empresariales y los últimos indicadores macroeconómicos, junto con un comportamiento neutro del primer semestre del año, parece un entorno propicio para romper la estadística.

De hecho, y a pesar de que estamos en una fase adelantada del ciclo económico, no vemos luces rojas en el cuadro de mandos. El crecimiento es sólido y seguimos encontrando un alto porcentaje de acciones con valoraciones atractivas, léase Telefónica por ejemplo.

Una luz roja que se enciende habitualmente antes de un cambio de ciclo es la de la volatilidad, aunque por el momento ésta brilla por su ausencia. Un causante de dicha volatilidad es, a menudo, la euforia irracional de los inversores generadora de burbujas.

Si analizamos el comportamiento del inversor nacional, no solo está lejos de esa tesitura sino que, más bien, está en el lado opuesto.

A pesar de la presión de la banca para traspasar de depósitos bancarios a fondos de inversión, el porcentaje de depósitos está aún en el 37% del total de ahorro de las familias, depósitos con una remuneración media del 0,09%

El volumen en depósitos viene disminuyendo desde el 2010, que era del 43%. Por el contrario, los fondos han pasado de un mínimo del 6,6% en el 2011 al 14,6% en el 2017, es decir en 7 años se ha desplazado aproximadamente un 7% del ahorro total nacional de depósitos a fondos de inversión.

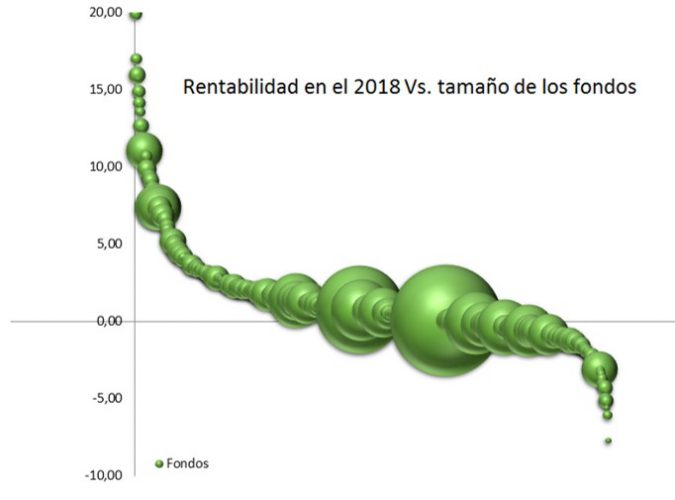

Un dato “sorprendente” es la tipología de fondos a que se ha destinado este trasvase. En un entorno de valoraciones atractivas de los mercados y con un porcentaje aún mayoritario y significativo de depósitos cautivos sería de suponer que el destino fuesen fondos con perfiles más o menos agresivos. Nada más lejos de la realidad.

Los 20 fondos con más patrimonio (copan el 23% del ahorro total en fondos) tienen un perfil claramente conservador y con una rentabilidad media del -0,86% en el año.

| Nombre del Fondo* | 2018 | 1 Año | 3 Años | 5 Años | 10 Años | Patrimonio a 30/6/18 |

| QUALITY CART.CONSERV.BP | -0,86 | 0,83 | 0,08 | 0,01 | 0,94 | 11.135.015 |

| QUALITY CART.MODERA.BP | -0,28 | 3,32 | 0,77 | 2,02 | 2,76 | 6.914.441 |

| BANKIA SOY ASI CAUTO-UNIV. | -1,19 | -1,03 | 0,21 | 1,74 | 1,83 | 4.554.087 |

| SANTANDER TANDEM 0-30 -A | -1,84 | -2,10 | -0,12 | 1,91 | 2,07 | 3.478.880 |

| SANT.SELECT MODERADO CL.S | -0,54 | 1,05 | 0,75 | 2,94 | 3.402.780 | |

| MI FONDO SANT.PATRIMON-S | -1,12 | -0,16 | -0,35 | 0,76 | 2.756.741 | |

| CAIXABAN.RF FLEXIB.CARTE. | -0,34 | 1,08 | 1,37 | 2.639.301 | ||

| BANKIA EVOLUC.PRUDEN-UNIV. | -1,53 | -1,77 | -0,58 | 0,52 | 1,22 | 2.412.553 |

| SABADELL PRUDENTE BASE | -1,25 | -0,62 | 0,58 | 1,86 | 2.162.311 | |

| SABADELL PRUDENTE PLUS | -1,15 | -0,42 | 0,79 | 2.135.876 | ||

| CAIXABANK ITER CL.CARTERA | -1,88 | -1,20 | 2.066.113 | |||

| ALBUS CLASE CARTERA | -2,59 | 1,60 | 2.050.159 | |||

| BESTINFOND | 1,56 | 4,58 | 7,40 | 11,09 | 10,04 | 1.857.267 |

| CB MONET.RENDIM.ESTANDAR | -0,34 | -0,49 | -0,17 | -0,07 | 1.801.754 | |

| CAIXABANK EVOLUCION PLUS | -1,12 | 0,29 | -0,34 | 1,79 | 2,09 | 1.738.569 |

| BESTINVER INTERNACIONAL | 0,86 | 4,70 | 7,34 | 11,10 | 11,29 | 1.632.819 |

| CAIXABANK CRECIMIENTO | -0,95 | 2,36 | 1,22 | 3,94 | 3,68 | 1.612.724 |

| Media | -0,86 | 0,71 | 1,26 | 3,05 | 3,99 | 54.351.390 |

Si analizamos las entradas del año los resultados son similares, las 20 primeras posiciones copan el 21% del mercado, representan más del 100% de las entradas netas y mantienen un sesgo conservador

| Nombre del Fondo* | 2018 | 1 Año | 3 Años | 5 Años | Aportaciones 2018 |

| QUALITY CART.CONSERV.BP | -0,86 | 0,83 | 0,08 | 0,01 | 2.603.961 |

| CAIXABAN.RF FLEXIB.CARTE. | -0,34 | 1,08 | 1,37 | 1.182.425 | |

| ALBUS CLASE CARTERA | -2,59 | 1,60 | 839.451 | ||

| CAIXABANK ITER CL.CARTERA | -1,88 | -1,20 | 781.528 | ||

| QUALITY CART.MODERA.BP | -0,28 | 3,32 | 0,77 | 2,02 | 706.182 |

| BANKIA SOY ASI CAUTO-UNIV. | -1,19 | -1,03 | 0,21 | 1,74 | 583.520 |

| CB BOL.SELEC.GLOB.CL.CAR. | 1,32 | 6,32 | 583.236 | ||

| BBVA BON.INT.FLE.0-3-CART. | 544.717 | ||||

| CB BOLSA GEST.EURO CARTE. | -1,52 | 2,21 | 538.348 | ||

| BBVA BOLSA USA CL.CARTERA | 536.036 | ||||

| BBVA BONOS DURACION CART. | 532.435 | ||||

| BANKIA GLOBAL FLEXIBLE | -0,64 | 439.312 | |||

| CB DIVERS.CONSERV.CARTERA | -1,53 | -0,48 | 391.122 | ||

| ESTRATEGIA ACUMULACION | -0,27 | 0,26 | 382.094 | ||

| SANT.SM.CAPS ESPAÑA CLA.A | 3,59 | 12,00 | 11,06 | 16,59 | 340.278 |

| IBERCAJA MX.FLEX.15 CLA.A | -1,38 | -0,97 | 0,10 | 1,03 | 338.005 |

| ESTRATEGIA INVERSION | 1,54 | 5,54 | 319.622 | ||

| SABADELL PRUDENTE PLUS | -1,15 | -0,42 | 0,79 | 299.365 | |

| ESTRATEGIA CAPITAL | -0,62 | -0,64 | 285.899 | ||

| KB GEST.ACT.PATRIM-PLUS | 269.052 | ||||

| Media | -0,49 | 1,89 | 2,05 | 4,28 | 12.498.606 |

*Fuente: Inverco

Sorprende que las mayores captaciones las registren fondos con una rentabilidad histórica a 5 años del 0,01% o del 1,37% a 3 años, hecho que nos lleva a pensar que no todo el mundo analiza con detalle los productos que le ofrecen

Viendo estos datos, caben dos conclusiones:

- El sesgo del inversor español es muy conservador. ( ¿Es posible por falta de cultura financiera? )

- No existe euforia racional, ergo aún le queda recorrido al ciclo alcista a pesar de que con esta distribución del patrimonio solo un reducido porcentaje de ahorradores harán el agosto