Afrontem el 2025 i, com si haguéssim de pilotar un avió, mirem que tots els indicadors estiguin al seu lloc.

- Nivells d’inflació raonables.

- Tipus d’interès en procés de normalització i en línia amb la inflació.

- Previsió de creixement del PIB mundial del 3,3%, superior el 2024 (segons OCDE).

- Revisions a l’alça (en general) de les previsions de beneficis empresarials.

Sempre, sempre, hi ha incerteses… només faltaria!. Principalment incerteses geopolítiques en aquest moment. Però, objectivament, des d’un punt de vista macroeconòmic tot és favorable a emprendre el vol i continuar invertit.

Ara bé,

ON i COM és millor estar invertit aquest 2025?

Segons BofA Global Research, als Estats Units, el volum de gestió passiva ja supera al volum de gestió activa.

Què vol dir això de gestió activa i gestió passiva?

Fa referència a l’estil de gestió sobre els productes gestionats. Els fons d’inversió són els vehicles per excel·lència per tal d’invertir en actius financers de renda variable (accions) i de renda fixa (bons).

Cada fons té una vocació inversora, recollida en la seva fitxa o DFI. Bàsicament hi ha dues tipologies de gestió:

- La gestió activa: En aquest cas s’estableix un índex de referència, o benchmark, coherent amb la política d’inversió del fons. Aquest índex simplement és una referència, ja que el gestor decideix quins actius compra d’entre tot l’univers que pot escollir.

- La gestió passiva: Aquí no cal la figura del gestor o equip de gestió, ja que el fons distribueix la inversió exactament en la mateixa quantitat i proporció d’actius que el seu índex de referència. Per això aquests fons els anomenem indexats, o si a més a més cotitzen, en diem ETFs. Tenen unes comissions de gestió molt baixes, precisament perquè no hi ha gestió.

Amb gestió passiva obtindrem la mateixa rendibilitat (menys les despeses del fons indexat o ETF) que la del seu índex de referència. Amb la gestió activa podem obtenir més, però també menys, rendibilitat que l’índex de referència.

Les “7 magnífiques”: motor i risc de mercat.

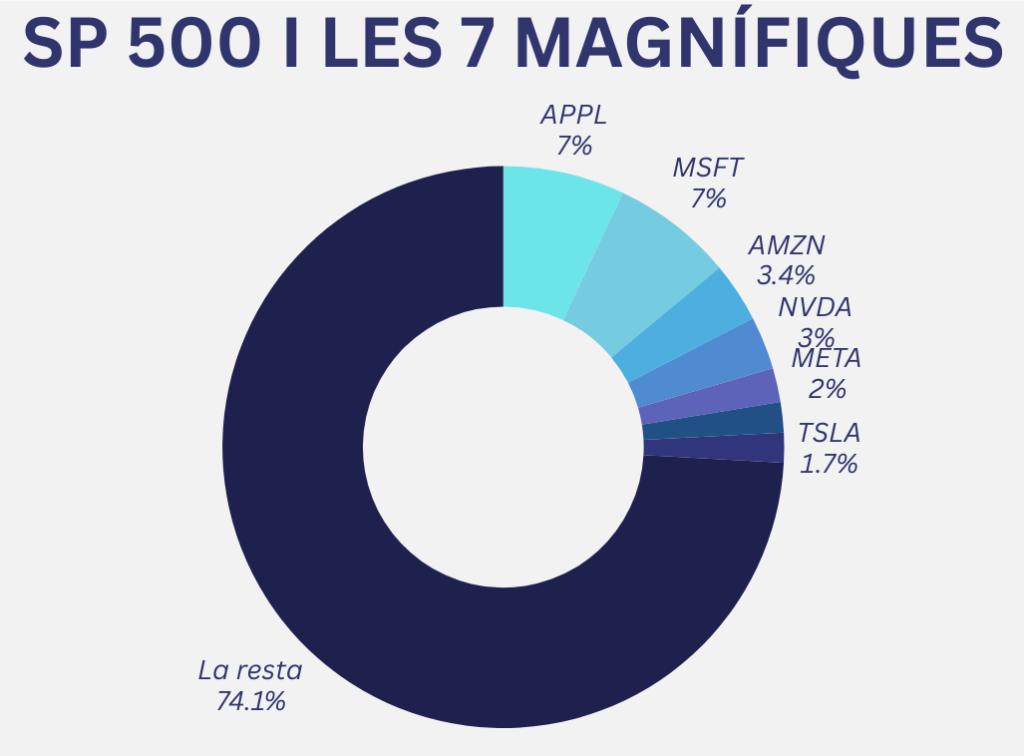

Després de diversos anys d’eufòria tecnològica que es va iniciar després de la crisi del 2009 i es va accelerar després de la pandèmia, aquest 2025 planteja riscos en la inversió passiva en les grans tecnològiques. Aquestes empreses, conegudes com les “7 magnífiques” (Nvidia, Apple, Microsoft, Alphabet, Amazon, Meta i Tesla), han estat el motor del creixement de l’S&P 500, que va tancar el 2024 amb un retorn del 23,3%. Sense elles, el creixement hauria estat només de l’1,29%.

Aquesta concentració posa en evidència el pes desproporcionat d’aquestes empreses en el mercat.

Invertir en l’S&P 500 amb productes de gestió passiva (que representen més del 50% de tot el volum gestionat en vehicles d’inversió) implica destinar més d’una quarta part del capital a només set valors. Això incrementa el risc de concentració i una aposta en el sector tecnològic i a les empreses de creixement, una estratègia rendible, però que pot arribar a ser molt volàtil.

El pes de les set magnífiques no només afecta els índexs nord-americans, donat que també representen el 12% del valor de mercat del MSCI World, índex que agrupa més de 1.400 empreses de tot el món.

Diversificació.

Davant d’aquesta concentració es recomana avaluar alternatives, com la inversió en productes de gestió activa, o incorporar productes que incrementin la diversificació de la cartera.

Considerem que tipologies com les Small Caps, les empreses “Value” presents en sectors com les telecomunicacions, salut, financeres, assegurances, industrials… i la inversió en països emergents són opcions molt a tenir en compte per millorar la diversificació.

La IA com a motor.

Les 7 magnífiques són atractives pel seu palanquejament operatiu i capacitat de fixar preus, però també són vulnerables a factors macroeconòmics i al ritme d’adopció de la IA.

Part del bon comportament d’aquestes tecnològiques rau en les grans inversions en IA, amb Microsoft, Amazon i Google al capdavant. Tot i que aquestes inversions són sostenibles gràcies als seus sòlids balanços, els beneficis que s’espera obtenir d’aquestes inversions són relativament modestos a curt termini. Això genera incertesa sobre si el mercat podrà justificar aquests nivells de despesa.

Nvidia, un dels grans triomfadors del 2024 amb un creixement del 163%, és clau en el desenvolupament de la IA gràcies als seus semiconductors i programa per entrenar models de llenguatge “gran” (LLM). No obstant això, depèn en gran manera de l’èxit d’altres tecnològiques per capitalitzar les seves inversions en IA. Les projeccions del sector són molt optimistes, però hi ha riscos, com la competència, les restriccions comercials amb la Xina i un possible retall governamental pel seu domini en el mercat de xips.

Conclusió.

En resum, aquestes empreses continuen liderant el mercat gràcies a la seva solidesa financera i innovació, però la concentració i els costos associats a la tecnologia fan necessari avaluar amb cura qualsevol inversió.

L’increment de volum en gestió passiva també pot explicar en part l’èxit d’aquestes empreses, ja que en guanyar ponderació en els índexs capten obligatòriament cada cop més percentatge dels fluxos destinats a la gestió passiva. En cas de correccions, si aquests inversors no tenen l’experiència necessària per tolerar la volatilitat i surten del mercat, pot derivar en un cercle viciós que amplifica la correcció de les mateixes igual que amplifiquen la pujada.

En tot cas, un argument més a favor d‘incrementar la diversificació en actius i estils de gestió aquest 2025.